ドルコスト平均法で投資信託にチャレンジ!!!!!

長期の投資信託ではドルコスト平均法によって確実に得をするというのは本当か?

・かなり勉強になった「20代で知っておきたいお金のこと」

・「20代で知っておきたいお金のこと」は怪しい投資の話で終わる

・長期の投資信託積立「ドルコスト平均法」ならほぼ確実に得するというのは本当か?

・実際に「ドルコスト平均法」をやってみてその経過を大発表!

目次

・かなり勉強になった「20代で知っておきたいお金のこと」

「20代で知っておきたいお金のこと」という本は、すごく勉強になる本でオススメの一冊だ。ぼくたちはたとえ学校に通っていても、人生におけるお金の扱い方や使い方を全く教えてくれないのが現状だ。人生のお金に関することは自分で勉強せねばならず、勉強するかしないかでかなり人生におけるお金のセンスが変わってくるのではないだろうか。インターネットなどでも十分勉強できるのかもしれないが、本を一冊読むことで体系的にお金のことを学び直してみることも悪くはないだろう。本一冊で一生通用するお金のセンスがなんとなくでも身につけば価値がある。「20代で知っておきたいお金のこと」の本は、たとえ20代じゃなくてもお金のことを学んだことがない人にとってはわかりやすくて最良の本ではないだろうか。

「20代で知っておきたいお金のこと」には、ぼくがお金に関して常々疑問に思っていたことの答えがわかりやすく書かれていたので非常に助かった。たとえば節約のコツにはどのようなものがあるのか、クレジットカードは使った方がいいのか、貯金は給料の何パーセントすればいいのか、家計における固定費、貯金、食費の割合はどうするか、独身だけど保険には入っておくべきなのか、家は買うのと賃貸とどちらがいいのか、などなどである。ひとつひとつインターネットで調べていけば解決できる疑問かもしれないが、この本の中で図を用いながらも一気にわかりやすく説明してくれているのでかなり重宝する一冊だ。

しかし「20代で知っておきたいお金のこと」の本の内容は、最後の章に行くに従ってだんだんと怪しい方向へ向かっていく。それはぼくが今まで考えもしなかった「投資」についての話にシフトしていくのだ。最後の「投資」の章に入るまでの内容がかなり勉強になるのでこの本はそれだけで価値があるのだが、最後は投資の話になったので、もしかしてこれって投資会社の社長か何かが20代の若者に投資を勧めるための本なのではないかと怪しく思ってしまったのだ。

・「20代で知っておきたいお金のこと」は怪しい投資の話で終わる

当時のぼくの中では「投資」というと怪しいイメージがつきまとっていた。投資なんかお金が減るかもしれないから危険だし、貯金の方がいいだろうとなんとなく漠然と思い込んでいたのだ。しかしこの本には投資にもいろんな種類があり、きちんと選択さえすれば安全に、貯金よりもかなりの多くの利益をほぼ確実に生み出せるということだった。投資に確実なんてないだろうと思ってしまうが、”長期”の”投資信託”の”積立”ならばかなり高い確率で利益が生み出せることがわかっているらしい。

投資信託とは、お金のプロがいろんな会社の株を組み合わせて売っている株のパックのようなものだ。いろんな会社の株を組み合わせているパックだから、たとえばその中のひとつの会社の株価が下がっても他の会社の株価が上がっていれば結果オーライとなり、パックの中の会社同士が補い合って投資信託の価値が極端に下落する危険性が抑えられる。

この投資信託を、毎月同じ金額だけ購入(積立)し続ければ、長期(10年とか20年とかそれ以上)になればなるほどほぼ確実に利益を生み出すことができるということだった。つまりすぐにお金を増やしたい人向けの話をしているのではなく、10年とか20年とかもっと先の、老後の資金を用意したい人向けにこの方法を勧めているわけだ。しかし誰にとっても老後の資金は必要なので一考すべき話ではあるだろう。

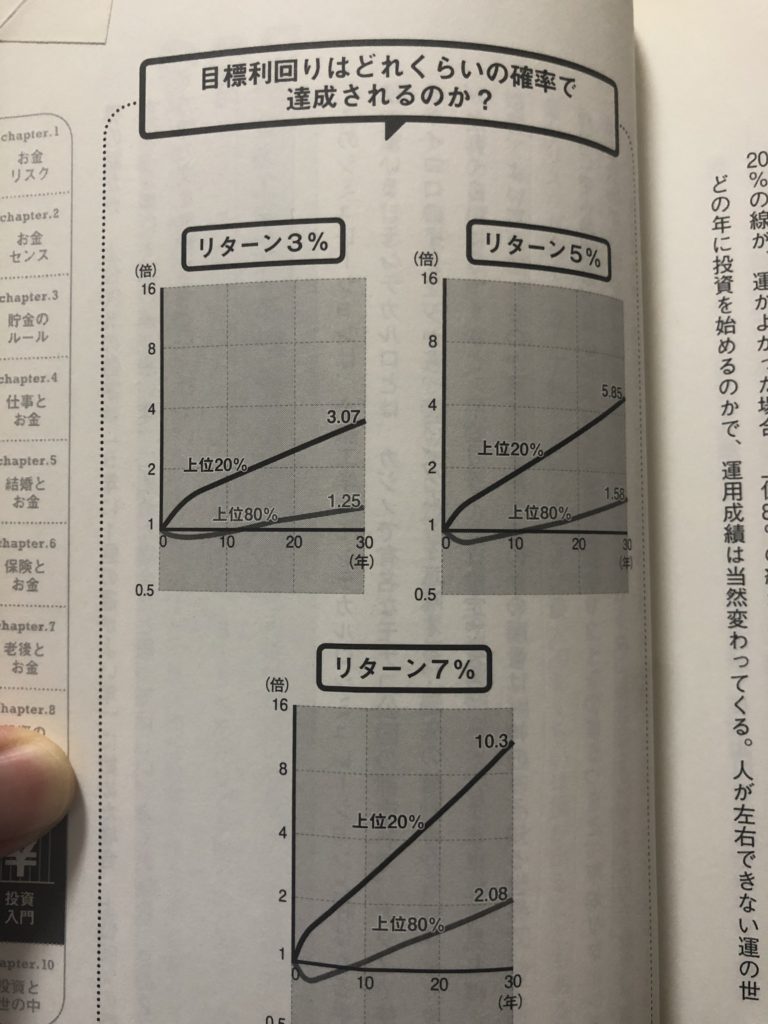

お金の増え方はシュミレーションするとこんな感じになるらしい。どんなに運が最悪の時期に投資信託の積立を始めたとしても、20年30年後にはきちんと多くの利益を生み出せている。それではなぜ、投資信託を毎月同じ金額だけ積立し続けることで、長期的な目線ではほぼ確実に利益が生み出されるのだろうか。

・長期の投資信託積立「ドルコスト平均法」ならほぼ確実に得するというのは本当か?

この投資信託を長期間、毎月同じ金額だけ積立し続けることを「ドルコスト平均法」と呼ぶらしい(この本には書いていないけれど調べてみるとこういう名前らしい)。ドルコスト平均法を行うとどのようなことが起こるのだろうか。

たとえば毎月1日に1000円分、投資信託を購入するように設定したとする。株価は変動するので、当然毎月1日の株価は変わってくる。

たとえば1月1日に、投資信託内の株価の平均が1000円だったとしたならば、ぼくはその投資信託を1口買うことになる。次の2月1日には投資信託内の株価の平均が500円と下落してしまったら、ぼくはその投資信託を2口買うことになる。普通株価が下落すると悲しいものだが、株価が半分に下落したら投資信託を2倍買えるので、長期的に見れば少し嬉しい。次の3月1日には投資信託内の株価の平均が2000円と上昇していたら、ぼくはその投資信託を0.5口だけ買うことになる。普通株価が上昇すれば嬉しいものだが、株価が4倍に上昇したら買える投資信託は4分の1だけになってしまう。

このようにして毎月購入する投資信託の額を一定に決めておけば、株価が下がったらその分投資信託をいっぱい購入し、株価が上がったらその分購入する投資信託は控えめになり、株価が波のように上がったり下がったりを繰り返すことを通して、購入する投資信託の数も上がったり下がったりしながら投資信託の長期積立は続いていく。株価が下がっているのを見るとちょっと残念な気持ちになるが、今月はたくさん投資信託が買えると開き直れる。株価が上がっているのを見るとこれまで買った投資信託の価値も上がっていくと思う嬉しくなる。そんな感じで株価が上がっても下がっても精神状態を保ちながら長期に積立が可能だ。しかも毎月これだけの額ともう決めてしまっていて、自分が何もしなくても自動で積み立ててくれるだけだから気分も楽である。

このように株価は変動しながらも、リーマンショックなどの大幅な下落があっても時間が経てば株価は元どおりになってさらに成長しているように、結局は長期的に見れば世界の経済は成長していくわけだから、株価が下がっていた時にたくさん購入できた分の投資信託も価値を発揮し、将来的にはほぼ確実に積立の投資信託はプラスに転じるという算段だ。これが「ドルコスト平均法」のメリットだという。

・実際に「ドルコスト平均法」をやってみてその経過を大発表!

しかしこんなこと言われたって、ほんまかいなと思わないだろうか。ぼくは絶対にほんまかいなと思ってしまう!こんなの信じ込んで結局損したら笑い者だ。長期で見ればほぼ確実に増えるなんて、投資にそんな都合のよい話があるだろうか!疑わしすぎる!けど、せっかく勉強したのだからちょっとは試してみたい!「ドルコスト平均法」を!

長期の投資信託積立のメリットは、少額からでも始められるということだ。つまりちょっと試しで毎月100円からでも投資可能なのだ。ぼくは楽天証券を開き、長期ではほぼ確実に増えるという「ドルコスト平均法」をぜひ試してみたくなった。それも心に痛くない程度の料金で!

ぼくが試したのは毎月6000円分!これくらいならば損してもまぁ笑える程度だろう。6000円をいろんな種類の投資信託に分散して投資し続けてみた。「ドルコスト平均法」は本当に得をするのか、自分自身の目で確かめなければ納得できない。そしてとてもそれに興味があるのだ!

2018年8月くらいに始めてみて、今は2020年の12月!2年ちょっとしか経っていないし、長期の投資だとはとても言えない。しかしこの期間の間にも新型コロナウイルス騒動など、株価が急落する事件は幾度もあった。しかし急落してもたくさん投資信託を買えるからいいやと開き直れるところが、「ドルコスト平均法」のいいところだ。むしろ新型コロナウイルスなんて将来的には絶対に収まるのだからと、ぼくはコロナで急落した時にだけ積立とは別に投資信託を買い増しした。その結果、今ぼくの投資信託はどうなっているだろうか。その推移は以下のグラフにまとめられている。

始めてからはずーっとマイナス!やっぱりこんな「ドルコスト平均法」なんて嘘っぱちだったのかなと落ち込みつつも、長期のためだという話を信じやめずに続ける。ずっとマイナスだったのが徐々にプラスに転じてきて、上がり調子になってきたところでコロナの大暴落!今までにないほどのマイナスになるが、もはや度胸もついてきたので、ここぞとばかりに買い増してみる。するとみるみる回復し、なんと今は70000円以上のプラスになりましたとさ!2年間ちょいで20%以上リターンだったら結構いい感じなのでは?どうなんだろう?全然わかんないけど、まぁこれからも「ドルコスト平均法」のメリットを信じて、長期の投資信託を続けていこうと思えましたとさ。おしまい。